Kombiverkehr und Bode mit neuer Verbindung von Lübeck nach Halmstad

25.04.2022 um 19:00 Uhr

TGW-Niederlassung in Litauen feiert fünften Geburtstag

26.04.2022 um 10:31 Uhr

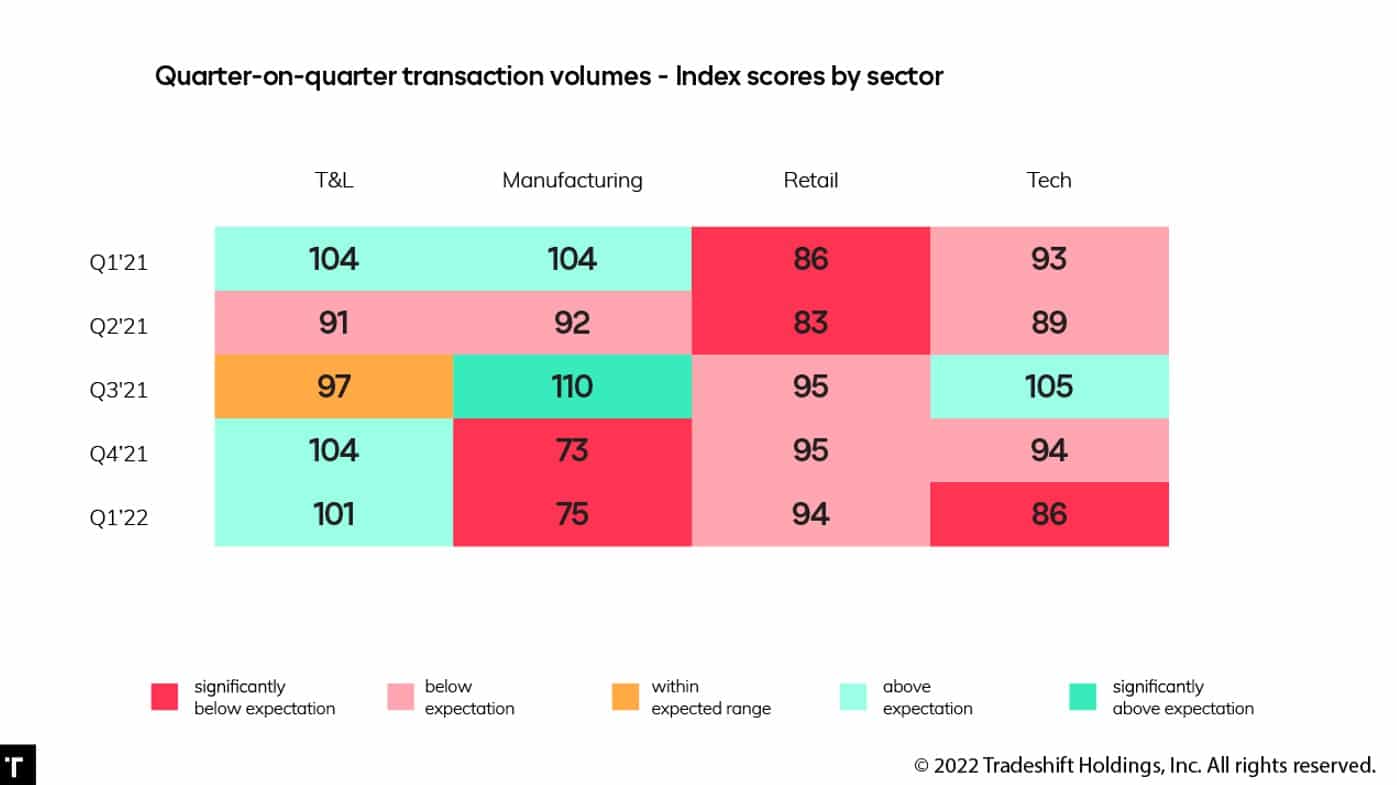

Die geopolitischen Spannungen und die erneuten Abriegelungen in China stellen die Logistikunternehmen vor große Herausforderungen. Die Tradeshift Daten zeigen, dass das Transaktionsvolumen in der gesamten Transport- und Logistikbranche weiterhin höher ist als erwartet, was auf einen harten Wettbewerb um begrenzte Kapazitäten hindeutet.

(Kopenhagen/München) Die Russische Aggression gegen die Ukraine schickt globale Lieferketten in den freien Fall und treibt Energieknappheit und Rohstoffpreisvolatilität voran. Die Auftragsvolumina verlieren so stark wie noch nie seit den ersten Lieferverboten. Verspätete Zahlungen an Lieferanten verdoppeln sich im Vergleich zu den sechs Monaten vor der Pandemie. Zulieferer in Mexiko und Kanada verzeichnen einen Anstieg der Aktivitäten, da US-Unternehmen ihre Beschaffung näher an ihr Heimatland verlegen. Mckinsey prognostiziert, dass in den nächsten fünf Jahren bis zu 26 Prozent der weltweiten Produktion durch Reshoring und Nearshoring verlagert werden.

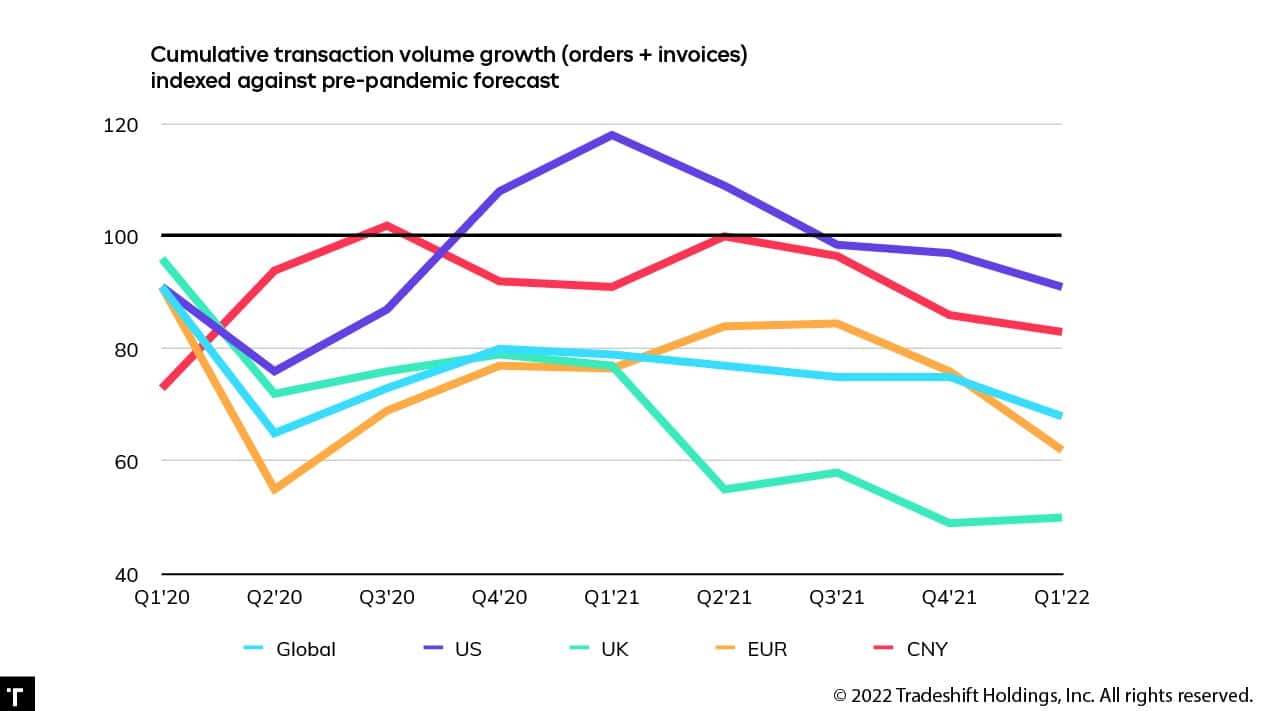

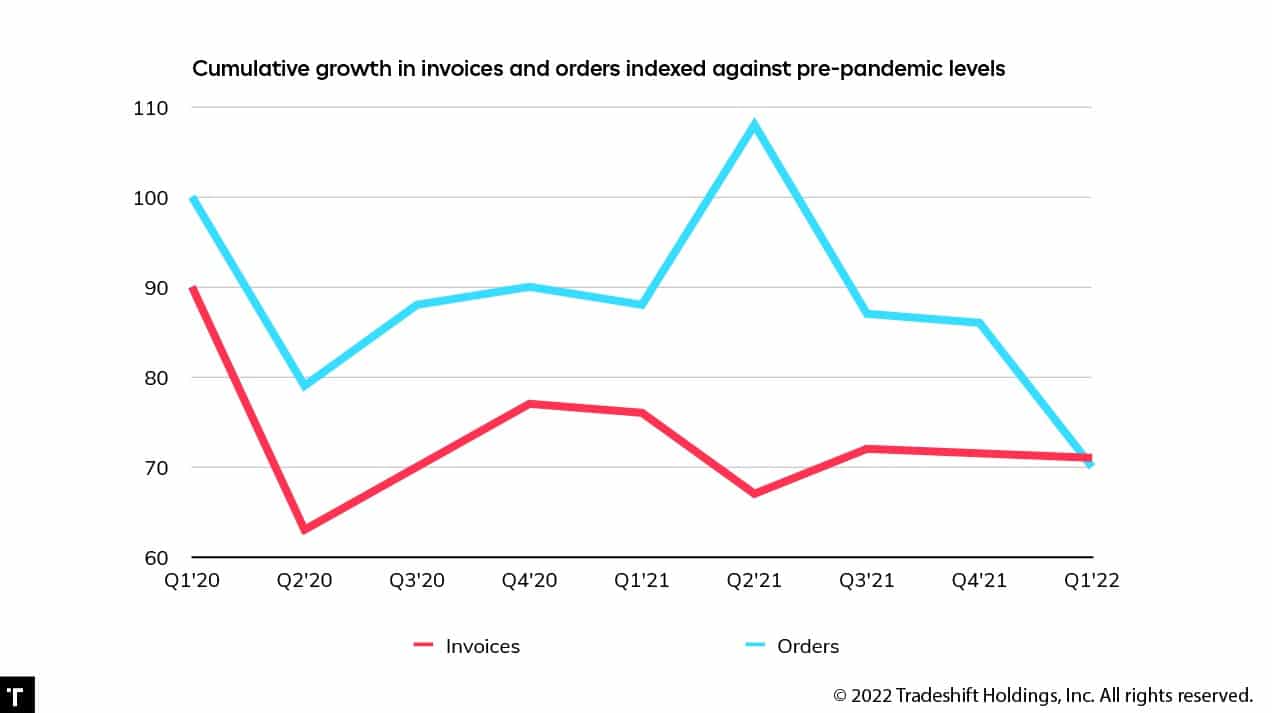

Der Krieg in der Ukraine und die Abriegelungen in China haben das weltweite Auftragsvolumen in den ersten drei Monaten des Jahres 2022 einbrechen lassen, so die neuen Daten von Tradeshift. Der Q1 2022 Index of Global Trade Health von Tradeshift zeigt, dass die Gesamttransaktionen (Rechnungen und Bestellungen) zwischen Einkäufern und Lieferanten auf der Plattform im ersten Quartal 2022 um weitere 7 Punkte unter den prognostizierten Bereich gefallen sind. Die Auftragsvolumina wurden durch eine Mischung aus hoher Inflation, längeren Lieferzeiten und Engpässen bei wichtigen Komponenten besonders stark beeinträchtigt. Die Auftragseingänge fielen im ersten Quartal um 16 Punkte, was den stärksten Schwungverlust seit den ersten Sperrungen im Jahr 2020 darstellt.

Lieferantenzahlungen weiter stark verspätet

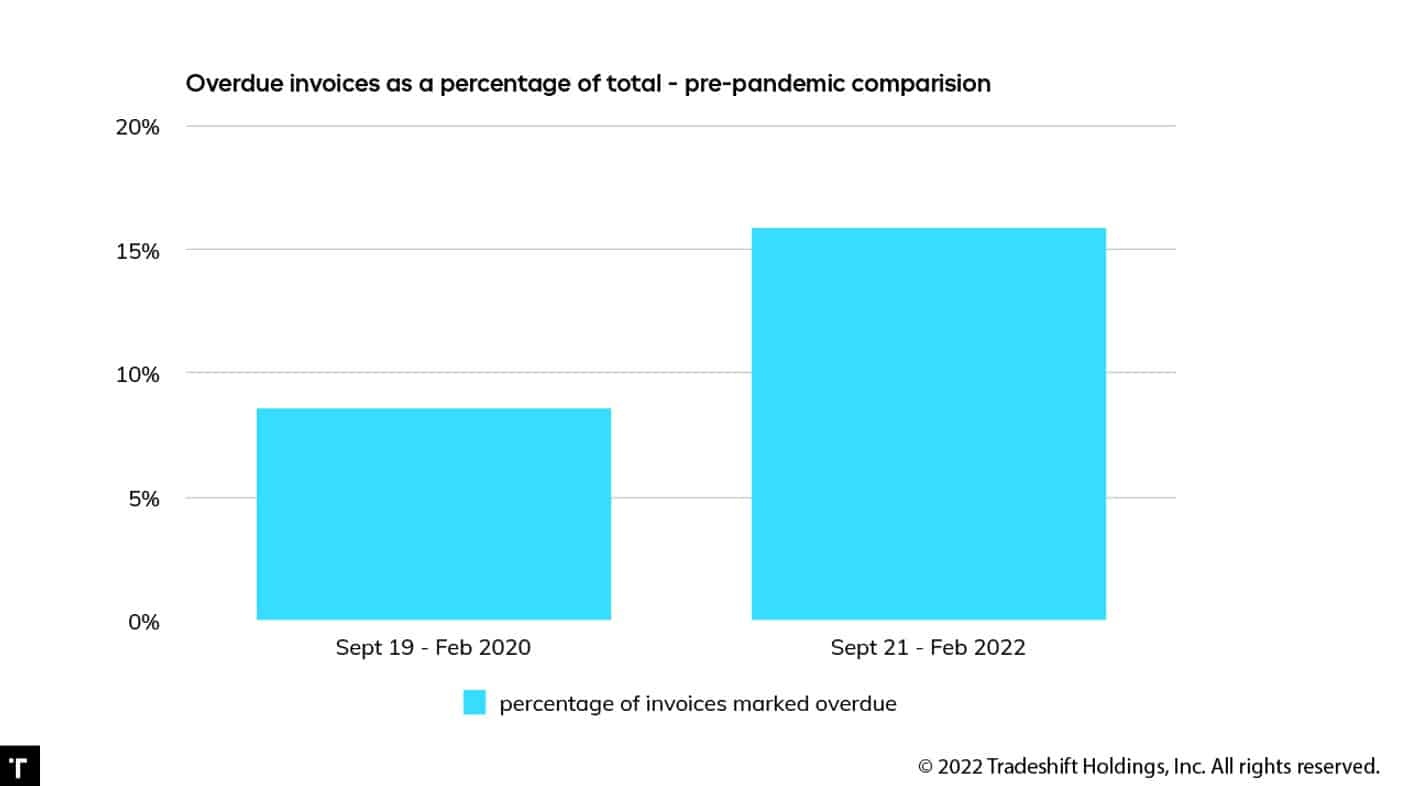

Die großen Unternehmen scheinen sich auf eine schwierige Zeit einzustellen und halten eigenen Bargeldreserven zurück. Das hat Auswirkungen auf die Lieferanten, die dadurch in den kommenden Monaten erneut unter Druck geraten werden. Die aktuellen Daten von Tradeshift zeigen, dass die Zahl der verspäteten Lieferantenzahlungen in den letzten sechs Monaten durchschnittlich 15,9 Prozent des Gesamtvolumens betrug und damit fast doppelt so hoch war wie in den sechs Monaten vor der Pandemie.

„Die Aggression Russlands in der Ukraine und die Abriegelung von Großstädten in ganz China führen zu einer Konvergenz von neuem und bekanntem Druck“, sagt Christian Lanng, CEO und Mitbegründer von Tradeshift. „Der Aufbau von Bargeldreserven mag wie ein Akt der Selbsterhaltung seitens der Einkäufer erscheinen. Er kann aber schnell zu einem Akt der Selbstverletzung werden, wenn die Lieferanten zu kämpfen beginnen. Große Unternehmen müssen aufhören, Lieferanten als billige Kreditlinie zu betrachten. Stattdessen sollten sie anfangen, nach Finanzierungsoptionen zu suchen, die sowohl sie selbst als auch ihre Lieferanten in einem hochvolatilen Umfeld zahlungsfähig halten.“

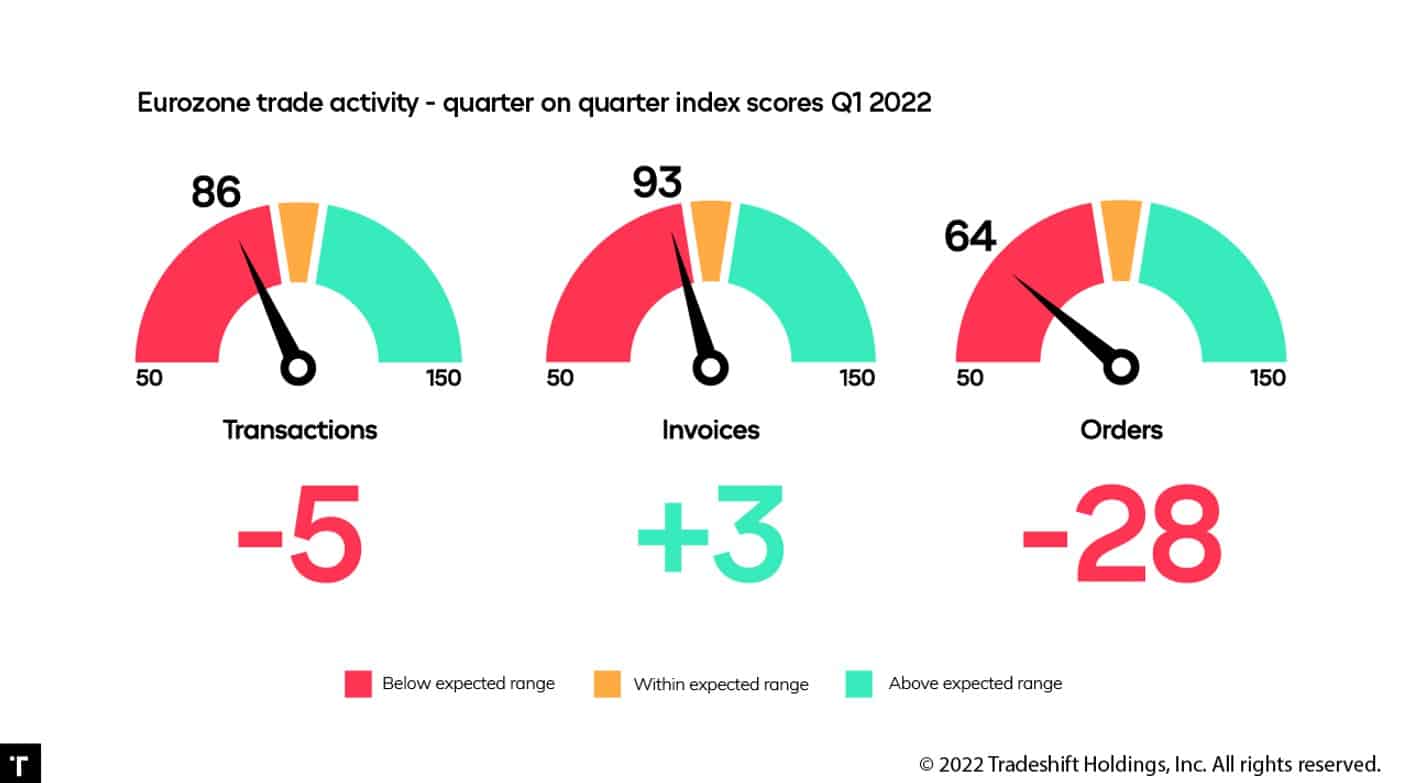

Euro-Raum weiteren Belastungen ausgesetzt

Die Transaktionen fielen um weitere 14 Punkte gegenüber der erwarteten Spanne, wodurch ein Großteil der Erholung der letzten 18 Monate zunichte gemacht wurde. Die Auftragsvolumina fielen um alarmierende 28 Punkte, da die Ukraine-Krise die Rohstoffpreise in die Höhe trieb und weitere Störungen in wichtigen Lieferketten verursachte.

In Deutschland gaben 40 Prozent der Industrieunternehmen an, dass sie Probleme mit Lieferengpässen erwarteten, so der Think Tank IW. Die Automobilhersteller haben aufgrund des Mangels an Kabelbäumen, die in der Ukraine von der deutschen Firma Leoni hergestellt werden, Montagebänder geschlossen.

Das Rechnungsvolumen blieb im ersten Quartal 2022 relativ robust, was darauf hindeutet, dass die Zulieferer immer noch einen Rückstand an bestehenden Aufträgen abarbeiten. Einige Engpässe könnten sich abschwächen, aber die Aussichten deuten darauf hin, dass noch einige schwierige Monate bevorstehen, da neue Störungen auftreten. Nach Angaben von JP Morgan sind die Asien-Europa-Routen am stärksten von Problemen wie akuter Überlastung der Häfen und Unterbrechungen im Frachtverkehr aufgrund der Schließung des russischen Luftraums betroffen. Angesichts der Starrheit bzw. Unflexibilität der meisten Lieferketten dürfte es sich als sehr schwierig erweisen, schnelle und praktikable Lösungen für diese Probleme zu finden.

USA, China und Großbritannien einem ähnlichen Druck ausgesetzt

USA: Die Dynamik ging um 6 Punkte zurück. Die US-Häfen machten sich auf neue Überlastungen infolge von Sperrungen in Asien gefasst. Die steigenden Energiekosten wirkten sich ebenfalls auf die Aufträge aus.

China: Die Transaktionen gingen im ersten Quartal 2022 um weitere 3 Punkte zurück, was das dritte Quartal in Folge ist, in dem die Aktivität hinter den Erwartungen zurückbleibt.

Großbritannien: Das Transaktionswachstum insgesamt lag im ersten Quartal um einen Punkt über dem prognostizierten Bereich, aber das Gesamtwachstum seit der Pandemie ist immer noch kaum halb so hoch wie erwartet.

Reshoring und Nearshoring im Kommen?

Kommentatoren wie der CEO von Blackrock, Larry Fink, glauben, dass der Krieg in der Ukraine die Unternehmen veranlassen wird, sich aus ihren globalen Lieferketten zurückzuziehen. Derweil prognostiziert McKinsey, dass in den nächsten fünf Jahren bis zu 26 Prozent der weltweiten Produktion durch Reshoring und Nearshoring verlagert werden. Die Daten von Tradeshift deuten darauf hin, dass Zulieferer in den an die USA angrenzenden Ländern bereits von den Bemühungen multinationaler Unternehmen profitieren, ihre Lieferketten zu „nearshoren“. Das Rechnungsaufkommen mexikanischer Lieferanten ist im vergangenen Jahr um das 4,1-fache des weltweiten Durchschnitts gestiegen. Die Rechnungen kanadischer Zulieferer waren 3,1-mal so hoch wie der Durchschnitt.

„Das Jahr 2022 hat ein neues Kapitel in einem Zeitalter der Unsicherheit für den Welthandel aufgeschlagen“, so Lanng weiter. „In dieser neuen Realität werden Rückstände und Pannen zur neuen Normalität, während Konnektivität, Transparenz und Agilität eher grundlegende Betriebsprinzipien als vage Ambitionen sind. Die Globalisierung mag zwar auf dem Rückzug sein, aber die Widerstandsfähigkeit wird davon abhängen, dass die Lieferketten vernetzter, vielfältiger und kollaborativer werden als je zuvor.“

Der vollständigen Q1 2022 Index of Global Trade Health ist in englischer Sprache downloadbar auf der Tradeshift Website.

Quellennachweis:

- https://tradeshift.com/global-trade-report/

- https://www.nasdaq.com/articles/ukraine-conflict-adds-to-european-supply-chain-snags

- https://www.just-auto.com/special-focus/ukraine-crisis/ukraine-harness-shortage-hits-vw-report/

- https://www.reuters.com/markets/europe/ukraine-conflict-adds-european-supply-chain-snags-2022-03-09/

- https://www.opportimes.com/reshoring-and-nearshoring-will-relocate-up-to-26-of-world-production/

- https://www.blackrock.com/corporate/investor-relations/larry-fink-ceo-letter

- https://siliconangle.com/2022/04/01/new-data-c-suite-taps-brakes-tech-spending/

Über den Tradeshift Index of Global Trade Health

Viele der weltweit größten Einkäufer und ihre Lieferanten nutzen die Handelstechnologie-Plattform von Tradeshift, um digitalisierte Einkaufs- und Rechnungsdaten auszutauschen. Der Index analysiert anonymisierte Transaktionsdaten, die über die Plattform fließen. Als Transaktionsvolumen bzw. Lieferkettenaktivitäten definiert Tradeshift alle Handelsaktivitäten und Forderungen aus Lieferantenzahlungen. Der Index gibt einen zeitnahen Überblick darüber, wie sich externe Ereignisse auf den Business-to-Business-Handel auswirken. Zusätzliche Umfragen und Kundeninterviews ergänzen den Report.

Foto/Grafiken: © Tradeshift / Bildlegende Titelbild: Christian Lanng, CEO Tradeshift

{kind=link}

{kind=link}