Arvato Supply Chain eröffnet weiteres Logistikzentrum in Spanien

20.12.2021 um 17:35 Uhr

Swisslog liefert Hochregallager für Bahntechnik Center der SBB

20.12.2021 um 17:48 Uhr

Im Rahmen der spc Online Veranstaltung „Entwicklung der Container- und RoRo-Märkte im Kurzstreckenseeverkehr“ stellte das Institut für Seeverkehrswirtschaft und Logistik (ISL) im Auftrag des ShortSeaShipping Inland Waterway Promotion Center (spc) kürzlich die Ergebnisse zu den Marktanteilen der deutschen Häfen in den verschiedenen Teilmärkten vor.

(Bonn) Auf Basis von Daten aus dem „Containerverkehrsmodell Europa“ des ISL wurden die einzelnen Marktsegmente (Transhipment und innereuropäischer Shortsea-Verkehr, auch „Shortsea-Land“) nach Fahrtgebieten analysiert. Dabei wurden auch die jeweils relevanten Wettbewerbshäfen in die Betrachtung einbezogen.

Eine Bedeutung des Kurzstreckenseeverkehrs liegt für spc Geschäftsführer Markus Nölke darin, dass dieser im Gegensatz zur globalen Schifffahrt eine Alternative ist. Die globale Schifffahrt ist alternativlos, dort gibt es keine Verlagerungspotenziale, wenn einmal von den Seidenstraßenverkehren im Asien Trade abgesehen wird. Diese haben aber volumenmäßig ihre Grenzen. Anders stellt sich der Kurzstreckenseeverkehr dar. Dieser ist eine Alternative zum herkömmlichen Straßengüterverkehr und steht gleichzeitig mit diesem im Wettbewerb.

Ob der Handel z. B. mit Asien oder Amerika wächst und damit höhere Transportmengen einhergehen, oder nicht, kann der Transportsektor nicht beeinflussen. Das gilt auch für den europäischen Markt. Trotzdem gibt es dort weiter Potenziale, auf die der Transportsektor Einfluss nehmen kann, da Wettbewerb besteht. Denn jede Lkw-Ladung ist grundsätzlich verlagerungsfähiges Potenzial.

Und hier liegt für Nölke der nennenswerte Unterschied. „Selbst in einer wirtschaftlichen Schwächephase besteht weiterhin die Möglichkeit, Fracht auf alternative Verkehrsträger zu verlagern. Daher lohnt es sich, dem Kurzstreckenseeverkehr hohe Aufmerksamkeit zu schenken. Dies geht vielleicht auch mit Überlegungen der Industrie einher, aufgrund von Lieferstörungen im globalen Handel, Produktionsstätten nach Europa zu verlagern“, so Nölke in seinem Eingangsstatement.

„Der Kurzstreckenseeverkehr kann auch mit starken Zahlen seine Bedeutung unterstreichen, denn mehr als die Hälfte des Containerumschlags der deutschen Häfen hängt vom Shortsea-Verkehr ab“, so Dr. Sönke Maatsch vom Institut für Seeverkehrswirtschaft und Logistik (ISL).

Hoher Anteil an innereuropäischen Container-Verkehren

Der Containerverkehr mit europäischen Korrespondenzregionen hatte im Jahr 2020 einen Anteil von 33 % am Containerumschlag der deutschen Seehäfen. In den Hub-Häfen ist auch ein Teil des interkontinentalen Containerverkehrs – namentlich der Anteil, der auf Transhipmentverkehre zurückgeht – von diesen innereuropäischen Verkehren abhängig. Bezieht man diese Verkehre ein, so ist mehr als die Hälfte des Containerumschlags der deutschen Seehäfen vom innereuropäischen Seeverkehr abhängig.

Der Containerverkehr der deutschen Seehäfen mit europäischen Korrespondenzregionen lag im Jahr 2020 mit 4,7 Mio. TEU nur leicht unter dem Vorjahreswert. Er zeigte sich somit robust in der Covid-19-Pandemie. Die rückläufige Tendenz der Jahre 2016 bis 2020 ist nicht auf ein negatives Marktwachstum zurückzuführen, sondern vor allem auf Marktanteilsverluste der deutschen Nordseehäfen im Feeder-Verkehr an die Häfen Rotterdam und Antwerpen.

Der Containerverkehr zwischen deutschen Containerhäfen und europäischen Korrespondenzhäfen entfiel 2020 zu etwa 96 % auf die deutschen Nordseehäfen und dort wiederum vor allem auf Feederverkehre, bei denen deutsche Häfen als Hub für Transhipmentverkehre fungieren. Gleichzeitig sind deutsche Häfen auch „Spoke“-Häfen, das heißt Quelle oder Ziel von Transhipmentverkehren, bei denen andere europäische Häfen als Hub fungieren.

Das Volumen der innereuropäischen Shortsea-Land-Verkehre – also der Transport von Waren zwischen europäischen Ländern per Seeschiff – betrug 2020 knapp eine Million TEU. In diesem Marktsegment sind neben den Containerhäfen in der Nordsee auch deutsche Ostseehäfen aktiv.

Feeder Container

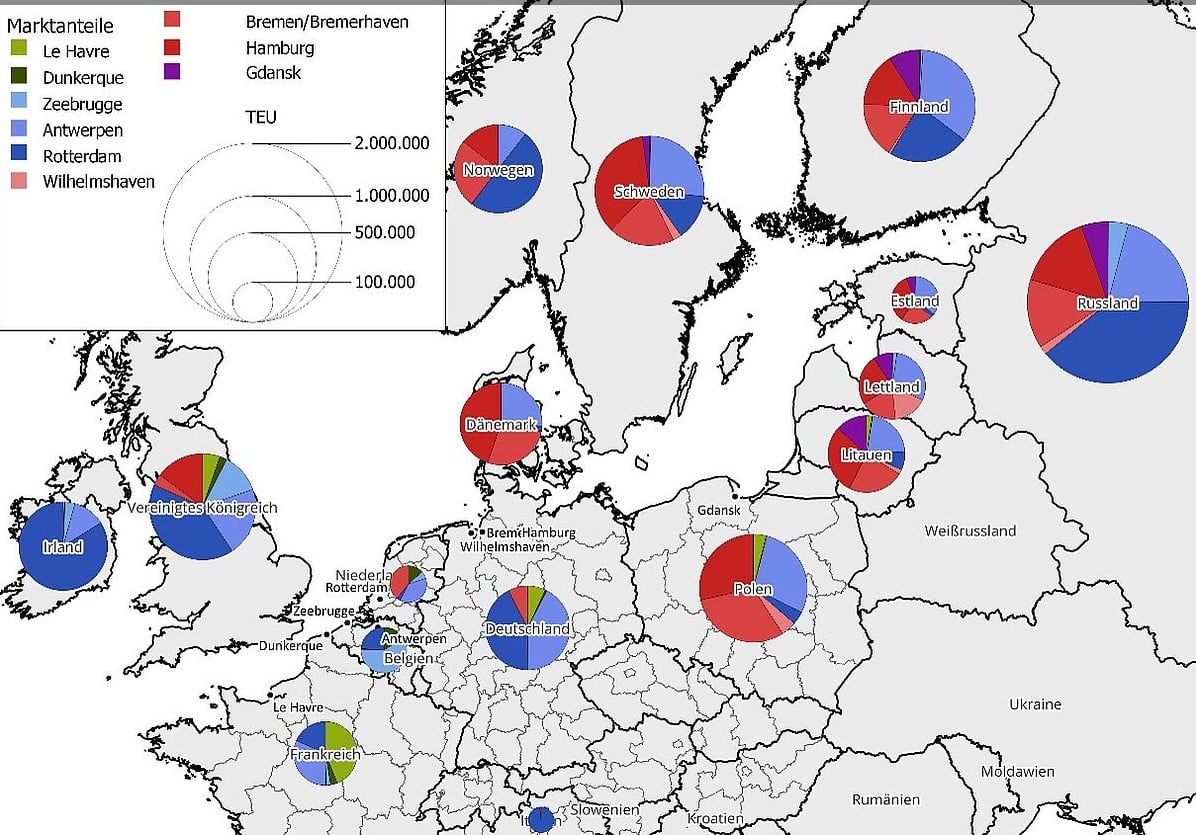

Im Feederverkehr stehen die deutschen Seehäfen im Wettbewerb mit Häfen (vgl. Abb. 1) in Frankreich, den Niederlanden, Belgien und Polen. Dabei ist der Marktanteil der deutschen Häfen in den vergangenen Jahren deutlich zurückgegangen von 44 % in 2016 auf 35 % in 2020. Während der Gesamtmarkt in diesem Zeitraum von 7,8 Mio. TEU auf 8,9 Mio. TEU anwuchs, ging der Feederverkehr in den deutschen Nordseehäfen von 3,4 Mio. TEU auf 3,1 Mio. TEU zurück. Sowohl in Hamburg als auch in Bremerhaven wirken sich die Tiefgangsbeschränkungen für Asien-Liniendienste zunehmend beschränkend auf die Ladungsmengen aus. Die Reedereien begegnen dem dadurch, dass sie aus Asien kommend vor allem Transhipmentcontainer bereits in Rotterdam oder Antwerpen löschen. Die jüngste Fahrrinnenanpassung der Elbe und die geplante Weservertiefung könnten hier zu Rückholeffekten führen.

Die wichtigsten Transhipmentmärkte der Nordrange- und Ostseehäfen sind der Ostseeraum und die britischen Inseln (5,6 Mio. TEU bzw. 1,2 Mio. TEU). Daneben sind Verkehre innerhalb der Nordrange von Bedeutung (0,9 Mio. TEU). Auch die iberische Halbinsel und der Mittelmeerraum werden teilweise über Nordrangehäfen versorgt.

Trotz der Handelssanktionen gegen Russland, die zu einem Rückgang des Feederverkehrs mit Russland führten, bleibt Russland der größte Feedermarkt in Europa mit 1,6 Mio. TEU. Weitere Feedermärkte mit einem Volumen von mehr als 500.000 TEU im Ostseeraum sind Finnland, Schweden und Polen.

Der Marktanteil der deutschen Häfen im Transhipmentverkehr mit dem Ostseeraum beträgt durchschnittlich 46 %, mit besonders hohen Marktanteilen in Dänemark, Polen und Schweden. Die führenden Häfen für Finnland und Russland sind Rotterdam und Antwerpen. Der polnische Hafen Gdansk hat sich darüber hinaus als Transhipment-Hub für Russland, Finnland und die baltischen Staaten etabliert und hält bei Feederverkehren mit Korrespondenzhäfen im Ostseeraum einen Marktanteil von 5 %.

Der Feederverkehr zwischen den kontinentaleuropäischen Hub-Häfen und den britischen Inseln hatte im Jahr 2020 ein Volumen von ca. 1,2 Mio. TEU. Hier sind vor allem Rotterdam und Antwerpen die führenden Hubs.

Shortsea-Land

Shortsea-Land

2020 wurden im innereuropäischen Shortsea-Containerverkehr 5,9 Mio. TEU in den betrachteten Häfen umgeschlagen (vgl. Abb. 2). In diesem Segment sind das Vereinigte Königreich (2,4 Mio. TEU) und Irland (0,6 Mio. TEU) die mit Abstand bedeutendsten Märkte, die vor allem über Rotterdam, Zeebrugge und Antwerpen versorgt werden. Die deutschen Häfen spielen hier mit einem Anteil von 11 % eine vergleichsweise geringe Rolle. Neben Hamburg und Bremerhaven ist auch Cuxhaven mit einem Liniendienst auf dieser Relation vertreten.

Auch im Shortsea-Land-Verkehr mit dem Ostseeraum halten die westlichen Wettbewerbshäfen den größten Marktanteil. Von ca. 1,8 Mio. TEU in diesem Marktsegment hielten Rotterdam, Antwerpen und Zeebrugge zusammen 63 % und die deutschen Häfen 32 %. In diesem Marktsegment sind auch diverse deutsche Ostseehäfen – allen voran Lübeck – aktiv. Hier besteht jedoch eine direkte Konkurrenz zu (begleiteten und unbegleiteten) Trailerverkehren, die für den Handel der Länder im Ostseeraum untereinander von weit höherer Bedeutung sind als der Containerverkehr.

Fazit und Ausblick

Mit insgesamt 14,7 Mio. TEU ist der Verkehr mit europäischen Korrespondenzregion von hoher Bedeutung für die Häfen der Le Havre-Gdansk-Range. Rechnet man den Umschlag an Übersee-Liniendiensten ein, der mit dem Feedergeschäft verbunden ist, sind sogar 23,6 Mio. TEU vom innereuropäischen Verkehr abhängig. Die Feeder- und Shortsea-Land-Märkte weisen dabei sehr unterschiedliche Marktstrukturen auf, insbesondere hinsichtlich der Kunden und Frachtführer. Trotz dieser Unterschiede bestehen erhebliche Synergien zwischen den beiden Segmenten. Die meisten Feederdienste zwischen den Hub-Häfen und europäischen Korrespondenzhäfen transportieren anteilig auch innereuropäische Shortsea-Land-Verkehre.

Jüngste Daten für 2021 deuten darauf hin, dass sich die Transhipment- und Shortsea-Land-Containerverkehre von der Covid-19-Pandemie weitgehend erholt haben. Während die Verkehre mit Großbritannien durch den Brexit weiterhin belastet sind, wird insbesondere im Ostseeverkehr noch mit einem überdurchschnittlichen Marktwachstum gerechnet, das sowohl im Feeder- als auch im Shortsea-Geschäft Potenziale für die deutschen Häfen bietet.

Titelfoto: © Loginfo24 / Grafik: © spc

{kind=link}

{kind=link}

{kind=link}