Der Logistik-Indikator der vom ifo Institut im Auftrag der Bundesvereinigung Logistik e.V. (BVL) erhoben wurde zeigt seit dem April eine kontinuierliche Erholung. Logistikdienstleister und Logistikwirtschaft zeigen sich vorsichtig optimistisch, auch wenn die momentane Situation alles andere als zufriedenstellend ist.

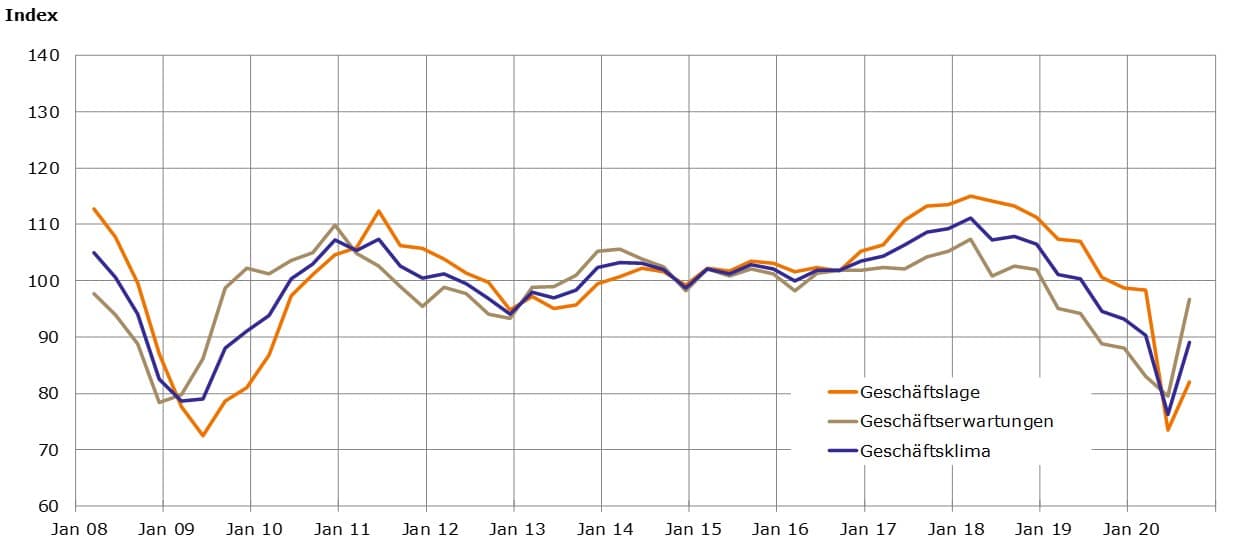

(Berlin) Das Geschäftsklima der deutschen Logistikwirtschaft erholt sich seit dem Corona-Tief im April kontinuierlich. Der Indikator lag im August bei 94,8 Punkten und somit etwas höher als noch im Vormonat (92,7) – es war nun bereits die vierte Verbesserung des Geschäftsklimas in Folge. Dies geht aus den monatlichen Erhebungen zum Logistik-Indikator hervor, die das ifo Institut im Auftrag der Bundesvereinigung Logistik e.V. (BVL) im Rahmen seiner Konjunkturumfragen durchführt. Der Optimismus kehrt in die Logistikwirtschaft zurück – die positiven Geschäftserwartungen überwogen im zweiten Quartal wieder. Die Geschäftslage bewerteten die befragten Firmen zwar nach wie vor mehrheitlich negativ, allerdings ist auch hier eine stetige Verbesserung zu beobachten.

Logistikdienstleister berichteten von nachgebender Nachfrage und zeigten sich mit ihren Auftragsbeständen größtenteils unzufrieden. Die Geschäftslage wurde jedoch von einem geringeren Anteil der Unternehmen als ungünstig eingestuft. Allerdings blickten sie auch mit Zuversicht auf die Entwicklungen in den kommenden Monaten. Der Geschäftsklimaindikator verbesserte sich im negativen Bereich.

Überwiegend zuversichtliche Zukunftsperspektiven

Auch im Bereich der Logistikanwender aus Handel und Industrie überwogen die zuversichtlichen Zukunftsperspektiven. Die Geschäftslage wurde zwar auch im August negativ beurteilt, allerdings verbesserte sie sich im Laufe der vergangenen drei Monate zusehends. Das Geschäftsklima verbesserte sich erneut – blieb aber auch im August noch im negativen Bereich. Der Indikatorwert erreichte mit 99,3 Punkten allerdings auch nahezu wieder das Niveau von vor der Krise (Februar: 101,2 Punkte).

Die Corona-Pandemie und die Maßnahmen zur Eindämmung haben die deutsche Wirtschaft in die mit Abstand tiefste Rezession ihrer Nachkriegsgeschichte gestürzt. Das Bruttoinlands-produkt ist nach einem Rückgang im ersten Vierteljahr 2020 in Höhe von 2,0% im zweiten Vierteljahr noch einmal um 9,7% geschrumpft. In Folge der deutlich sinkenden Neuinfektionszahlen wurden die Shutdown-Maßnahmen mittlerweile gelockert oder für manche Wirtschaftsbereiche ganz aufgehoben. Damit gilt als sicher, dass die konjunkturelle Talfahrt gestoppt wurde und die Erholung der wirtschaftlichen Aktivität einsetzte. Hohe Unsicherheit besteht indes über das Tempo und die Dauer der Erholung. Neben dem weiteren Infektionsverlauf und den damit einhergehenden staatlichen Eindämmungsmaßnahmen rührt diese Unsicherheit von der Geschwindigkeit, mit der die Nachfrage nach Waren und Dienstleistungen wieder zulegt.

Dabei spielen unter anderem dauerhafte Verhaltensänderungen von Verbrauchern und Unter-nehmern eine Rolle. Viele Anbieter der davon betroffenen Dienstleistungen dürften daher mit strukturellen Anpassungen konfrontiert sein, die einen spürbaren Anstieg von Unternehmensinsolvenzen wahrscheinlich werden lassen. Insgesamt aber hat sich die Stimmung unter den deutschen Unternehmen seit ihrem Tiefpunkt im April deutlich verbessert.

In vielen Bereichen Vorkrisenniveau

In vielen Wirtschaftsbereichen liegt das Geschäftsklima bereits wieder nahe am Vorkrisenniveau. Auch das exportorientierte Verarbeitende Gewerbe dürfte allmählich von der sich bessernden konjunkturellen Lage in den wichtigsten Abnehmerländern profitieren. Darauf deutet unter anderem die kräftige Erholung bei den ifo Exporterwartungen hin. Nicht zuletzt bedingt durch die niedrige Produktion an

Waren und Dienstleistungen während des Shutdowns dürften damit insgesamt die Zuwachsraten beim Bruttoinlandsprodukt im dritten und vierten Quartal kräftig aus-fallen. Dennoch wird die Wirtschaftsleistung im Durchschnitt dieses Jahres voraussichtlich um etwa 5% niedriger sein als im Jahr 2019.

Auch am Arbeitsmarkt hat die Corona-Krise tiefe Spuren hinterlassen. Die Zahl der Arbeitslosen ist bis Juni saisonbereinigt auf 2,94 Mio. Personen und damit auf den höchsten Wert seit der Eurokrise gestiegen. Seither geht die Arbeitslosigkeit nur langsam zurück. Das ifo Beschäftigungsbarometer deutet allerdings darauf hin, dass sich der Rückgang in den kommenden Monaten etwas beschleunigen dürfte. Vor allem bei den Dienstleistern und im Baugewerbe wird im August erstmals wieder mehrheitlich mit Neueinstellungen gerechnet. Auch die Anzahl der Kurzarbeiter, die offiziellen Angaben zufolge im April bei knapp 6 Mio. Beschäftigten lag, sinkt nur langsam. Nach den jüngsten Ergebnissen ifo Konjunkturumfragen nahmen im August noch 37% der befragt Unternehmen Kurzarbeit in Anspruch; im April lag dieser Wert bei 50%.

Der Logistik-Indikator

Der Logistik-Indikator wird vom ifo Institut im Auftrag der Bundesvereinigung Logistik e.V. berechnet. Er geht aus den monatlichen Konjunkturumfragen für den Zeitraum ab 2005 hervor. Zur Ermittlung des Indikators werden mehr als 4.000 Antworten von Anbietern von Logistikleistungen (60% Güterverkehr (ohne Luftfracht); 40% Speditionen und Logistik) bzw. von Unternehmen aus den Bereichen des Verarbeitenden Gewerbes (66%) und des Handels (Großhandel: 17%; Einzelhandel: 17%) als Anwender von Logistikleistungen herangezogen. Der Gesamtindikator wird zu gleichen Teilen aus den Ergebnissen der Anbieter und der Anwender berechnet. Das Fragendesign zielt auf die konjunkturelle Beurteilung der aktuellen Geschäftssituation, den Entwicklungen in den letzten Monaten und den Erwartungen in den kommenden Monaten ab. In der Regel stehen den Befragungsteilnehmern je Frage drei Antwortalternativen zur Wahl, die sich jeweils als positiv-expansiv, durchschnittlich-neutral und negativ-kontraktiv kennzeichnen lassen. Aus den Prozentanteilen positiv-expansiver und negativ-kontraktiver Antworten wird ein Saldo gebildet. Entsprechend kann der Saldo Werte zwischen -100 (alle Unternehmen haben eine negativ-kontraktive Antwort gegeben) und +100 (alle Unternehmen haben eine positiv-expansive Antwort gegeben) annehmen. Bei einem Saldenwert von 0 halten sich negative und positive Antworten die Waage. Sämtliche Fragen beziehen sich auf eine jahreszeitlich übliche Einschätzung. Zusätzlich werden alle berichteten Zahlen mit einem statistischen Standardverfahren zur Saisonbereinigung (X13-ARIMA-SEATS) von dem verbleibenden saisonalen Muster bereinigt. Zur Berechnung der Indexwerte des Geschäftsklimas und der beiden Komponenten Geschäftslage und Erwartungen werden die Salden jeweils um 200 erhöht und auf den Durchschnitt eines Basisjahres (derzeit 2005) normiert.

Mit Zuversicht Richtung Deutscher Logistik-Kongress

Kommentar von Prof. Thomas Wimmer, Vorsitzender des Vorstands, Bundesvereinigung Logistik (BVL):

„Wie geht es weiter? Erleben wir konjunkturell ein V, ein U, ein W oder gar ein L? Der Logistik-Indikator auf Basis der Augustumfrage 2020 legt die Prognose nahe, dass es ein V-förmiger konjunktureller Verlauf werden dürfte. Denn vieles spricht dafür, dass der Wirtschaftsbereich Logistik eine zügige Erholung erlebt, wenige Monate nach dem steilen wirtschaftlichen Absturz in Folge des Corona-Lockdowns und der massiven Störung der internationalen Lieferketten. Derzeit sind alle Indikatorwerte nach oben gerichtet: die Geschäftslage, die Erwartungen und der Klimawert insgesamt.

Das Bundeswirtschaftsministerium geht in seiner Prognose von Anfang September davon aus, dass die gesamte deutsche Wirtschaft im laufenden Jahr um 5,8 Prozent schrumpfen und dann im Jahr 2021 wieder um 4,4 Prozent wachsen wird.

Bundeswirtschaftsminister Peter Altmaier präsentierte den V-förmigen Kurvenverlauf und erklärte, die Talsohle sei durchschritten. Ja, die Wirtschaft insgesamt – und damit auch die Logistik – ist im 3. Quartal in die Erholungsphase eingetreten. Die Wirtschafts- und Sozialpakete, die der Staat schnell auf den Weg gebracht hat, greifen, wenn auch der alte Schwung noch nicht wieder erreicht ist. Dennoch bleiben viele Unsicherheiten.

Der V-förmige konjunkturelle Verlauf ist eine gute Nachricht. Aber sie bedeutet nicht: Haken dran an die Corona-Krise, zurück zu den Strukturen, Verfahren und Methoden der Vergangenheit. Sie bedeutet stattdessen: Schwachstellen beheben, die durch die Krise sichtbar geworden sind, das Paradigma der Effizienz auf den Prüfstand stellen, resiliente Lösungen anstreben, die wirtschaftlichen, die sozialen und die ökologischen Dimensionen logistischen Handelns im Gleichgewicht miteinander optimieren.

Ferner bleibt abzuwarten, wie sich die Rahmenbedingungen für logistisches Handeln verändern. Noch haben wir keine Antworten auf viele Fragen hinsichtlich künftiger Mobilität von Waren und Dienstleistungen, globaler Verflechtungen, Entwicklungen von Ex- und Importmärkten oder der dauerhaften Schrumpfung ganzer Wirtschaftszweige wie des Flug- und Kreuzfahrttourismus. Wir wissen nicht, ob die Menschen ihr Konsumverhalten dauerhaft verändern werden. Was wird der Kunde post-Corona erwarten? Welchen Preis wird er zu zahlen bereit sein?“

Agenda Deutscher Logistik Kongress

Viele dieser Fragen stehen auf der Agenda des Deutschen Logistik-Kongresses 2020, der vom 21. bis 23. Oktober unter Corona-konformen Bedingungen als physische Veranstaltung in Berlin stattfinden wird. Viele der Inhalte werden auch im Netz als digitale Angebote zur Verfügung stehen und separat buchbar sein. Damit setzt die BVL ein Zeichen der Zuversicht – und bringt die Menschen in Logistik und Supply Chain Management wieder miteinander ins Gespräch und in den Austausch über sinnvolle, erfolgversprechende Wege in die Zukunft.

Grafik: © BVL